|

|

[paragraph]

OFweek电子工程网讯 2016年电子板块主题频出、机遇纷呈。年初有特斯拉引领的汽车电子主题投资,随后AMOLED点燃显示技术革命,带动3D玻璃细分行业上涨;国家战略推动下,半导体产业风起云涌;金秋时节又迎来PCB产业链自上而下的投资盛宴。新技术、新趋势、新市场是电子板块成长的不竭动力,也是把握投资价值的核心。

站在当前展望明年,可以预见的新变化:有的预期即将兑现,如AMOLED追加产能开始落地;有的产业面临转移,如半导体和基础元器件持续内移;有的供应链迎来洗牌,如智能终端创新细分领域新玩家。

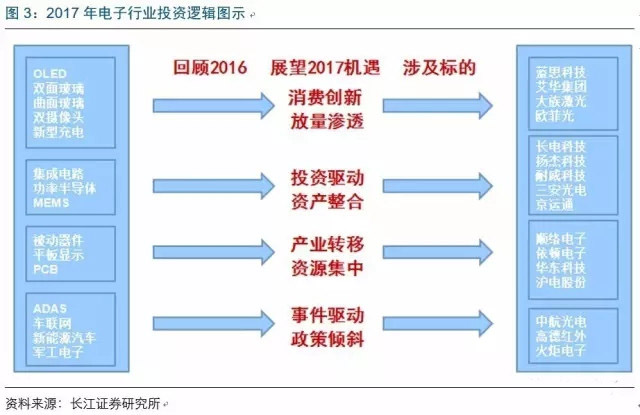

基于前面的分析和考虑,展望2017年:

1、消费电子创新。智能终端马太效应凸显,产业链技术垄断被打破,国产厂商部分细分领域创新完成超越。国内供应链领导硬件创新。

2、半导体。集成电路实现自主可控是国家意志所向,看好存储芯片为突破口惠及原材料、设备以及封测配套产业联动。看好新的资本运作机遇

3、基础元器件替代。随本币汇率大幅走弱,本土企业海外竞争优势继续扩大。终端自主品牌份额提升,元器件企业技术进步、产品品类完善,国产替代势头愈发强烈。

4、军工电子。军队信息化改革是未来数年的重点,电子企业是信息化核心受益方向。

消费电子创新由内及外

供应链洗牌机遇,关注消费电子创新

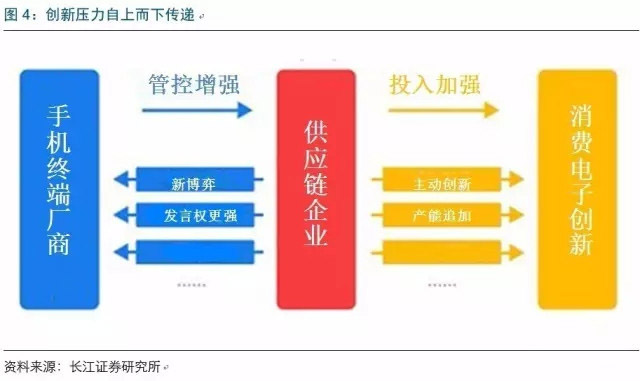

当前时点看智能终端产业链,创新源自Apple和国产品牌双轮驱动,压力由需求端传导至供给端,优胜劣汰、新老交替将成为明年消费电子供应链的特征。

需求端:智能终端增长趋缓背景下,手机厂商挖掘新卖点依然需要创新,短兵相接的旗舰机已摆脱单纯的模仿领先品牌,国产品牌自主创新不断涌现。同时硬件比拼不单纯是以往大屏幕+大容量电池+高清摄像头,而升级为例如AMOLED曲面屏+快速充电(无线充电)+前后双置高清光学防抖摄像头等等。

供给端:以往手机硬件供应商缺乏技术的核心竞争力,无论是资金还是技术升级步伐都受制于下游手机厂商,而如今我们看到的更多是手机厂与供应链的博弈,未来手机厂商对于供应链的管控投入也会继续加大。下一轮创新落地意味着淘汰与新生的交替,因此满足技术与产能要求的企业方可在洗牌中脱颖而出,独占硬件创新红利。

玻璃盖板:双面设计+无线充电,需求爆发在即

消费电子外观设计的创新体现在OLED+曲面玻璃,终端厂商愈发青睐,新旗舰纷纷上量;从供应商采购情况来看,苹果也有望使用双面玻璃外观,引领新一轮设计风潮。

相比于陶瓷,玻璃具有更强的性价比;相比于金属机身,玻璃材料拥有更强的信号透过性,因此适合作为无线充电功能后盖材质。我们将看到大量的新机型采用玻璃机壳的解决方案。

2015 年视窗防护玻璃需求约 3300 万平方米,同比增长13%。到 2020 年之前,年均增长率在6.4%,市场规模达到在 100 亿美元左右。AMOLED渗透趋势下,防护玻璃单体价值提升。

视窗防护玻璃拥有很高的行业壁垒,主流供应商必须兼具资金、技术、人力三方面优势。行业形成以寡头企业为主,强者愈强的格局。 |

|

Allegro模仿PADS快捷键Z切换层L换层W改线宽

Allegro模仿PADS快捷键Z切换层L换层W改线宽 鸿蒙誓师大会:曙光在望,“待到山花烂漫时

鸿蒙誓师大会:曙光在望,“待到山花烂漫时 TI 12V汽车系统智能开关

TI 12V汽车系统智能开关 智能门锁触摸芯片_门锁感应芯片_指纹密码锁

智能门锁触摸芯片_门锁感应芯片_指纹密码锁 点阵段码驱动/I2C通讯接口VK2C21BA SSOP24

点阵段码驱动/I2C通讯接口VK2C21BA SSOP24 SPEED 2000 DDR Simulation VRM 生成问题

SPEED 2000 DDR Simulation VRM 生成问题 智能IC卡测试设备的技术原理和应用场景

智能IC卡测试设备的技术原理和应用场景 支付宝充值10元和微信充值50元没到账,能帮

支付宝充值10元和微信充值50元没到账,能帮 allegro羊皮卷

allegro羊皮卷 12层Intel Xeon英特尔至强服务器电脑主板多

12层Intel Xeon英特尔至强服务器电脑主板多 hc2015 开关电源 pcb

hc2015 开关电源 pcb Avago(博通)低功耗蓝牙WICED Sense Kit资料

Avago(博通)低功耗蓝牙WICED Sense Kit资料 9603C-4port+voip+wifi+USB 带光猫功能的路

9603C-4port+voip+wifi+USB 带光猫功能的路 紫光展锐UMS9621(UMS9230)10层5G 手机主

紫光展锐UMS9621(UMS9230)10层5G 手机主 有源RFID PCB设计

有源RFID PCB设计 耐压绝缘测试仪的技术原理和应用场景

耐压绝缘测试仪的技术原理和应用场景 液晶驱动控制电路/段码LCD显示驱动芯片VK02

液晶驱动控制电路/段码LCD显示驱动芯片VK02 NT-PADS-第四期-项目二

NT-PADS-第四期-项目二 DRV8701 高达 30A 的直流电机驱动器 (AD)

DRV8701 高达 30A 的直流电机驱动器 (AD) 蓝牙协议分析仪的技术原理和应用场景

蓝牙协议分析仪的技术原理和应用场景 LCD显示驱动IC-VK0384 LQFP64液晶屏驱动芯

LCD显示驱动IC-VK0384 LQFP64液晶屏驱动芯

发表于 2017-1-2 11:31:42

发表于 2017-1-2 11:31:42

")

")