|

|

[paragraph]行业趋向集约 LED封装企业产品毛利率回升

LED封装是指发光芯片的封装,相比集成电路封装有较大不同。LED的封装不仅要求能够保护灯芯,而且还要能够透光,所以LED的封装对封装材料有特殊的要求。LED封装行业与上游LED芯片均经历过产能扩张和价格战,竞争较为激烈,近几年来中国LED封装产值增速平稳,但大多数竞争力不强的中小企业均出现了不增收不增利退出市场的情况,行业集中度持续提升,而部分大企业通过调整产品布局和控制成本,盈利水平出现略微回升。

中国LED封装市场产值增速平稳

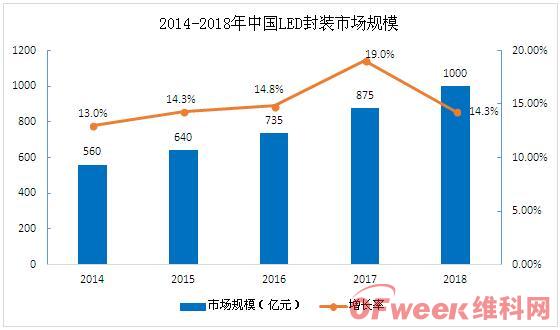

由于中国劳动力的成本优势和政府政策的支持,中国作为全球LED产能中心,LED封装产业在加速向国内转移,国际大厂如Lumileds、CREE、首尔半导体、三星、丰田合成等LED订单逐渐流向中国厂商。2018年中国LED封装市场规模突破千亿元,同比增长14.3%,预计未来几年中国LED封装市场将保持稳中有升的发展态势,年均增幅在10%-15%,主要原因为:LED照明具有较高的渗透率、LED其它细分市场如车用LED、小间距/Mini/Micro LED显示等的驱动。

数据来源:OFweek产业研究院 行业主要厂商LED封装产品毛利率回升

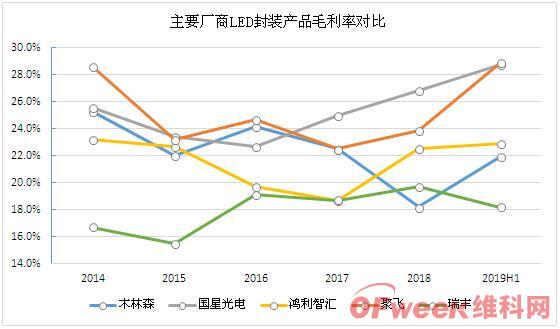

2018年,从单个企业来看,由于每个企业封装产品侧重的应用领域不同,因此毛利率差别较大,毛利率最高的厂商为国星光电;从行业整体毛利率水平发展趋势看,主要代表厂商LED封装产品毛利率除木林森外,均有小幅上升的趋势。2019年上半年,除瑞丰光电,其余四家封装厂毛利均比2018年有所上升。近两年LED封装企业通过调整产品布局,控制成本,避免价格竞争,毛利水平略微回升。

数据来源:企业财报,OFweek产研究院整理中国LED封装集中度持续提升,规模效应进一步凸显 从产值规模上看,2018年国内LED封装市场木林森为独一档;第二梯队企业有国星光电、鸿利智汇、东山精密、聚飞光电、兆驰股份、瑞丰光电,这类企业LED封装营收规模均在15亿元以上;第三梯队包含厦门信达、晶台股份、万润科技、长方集团等。其中,木林森、国星光电跻身全球LED封装厂商排名前十。

随着行业竞争加剧,LED封装器件价格逐年下降、成本上升,众多中小型封装企业生存空间日益缩小,逐步退出市场,大企业在供应链管控、良率管控、生产效率、规模化生产等方面具有竞争优势得以继续发展壮大,未来经过兼并重组和自然淘汰,行业集中度将进一步提升。

数据来源:企业财报,OFweek产业研究院 企业范围:中国大陆LED封装企业。

数据范围:2018年1月-2018年12月。

排名依据:依据2018年LED封装业务营收情况及公司综合实力、地区影响力、发展潜力综合排名。

一、木林森

木林森成立于1997年,2015年2月在深圳证券交易所上市,主要从事LED封装及应用的研发、生产与销售,产品广泛应用于家用电子产品、灯饰、景观照明、交通信号、平板显示及亮化工程等领域。2018年,木林森实现营业收入179.52亿元。

二、国星光电

国星光电成立于2002年,2010年7月在深圳证券交易所上市,主要从事半导体发光二极管及其应用产品的研发、设计、生产和销售,产品广泛应用于消费类电子产品、家电产品、计算机、通信、平板显示、亮化工程及通用照明领域。2018年,国星光电实现营业收入36.27亿元。

三、鸿利智汇

鸿利智汇集团股份有限公司(简称鸿利智汇)创立于2004年,注册资本7.1亿,总部设在中国广州。鸿利智汇业务涉及LED封装、LED汽车照明、车联网——互联网车主服务等领域,2018年,鸿利智汇实现营业收入40.03亿元。

四、东山精密

东山精密成立于1998年,2010年4月在深圳证券交易所上市,主要产品包括印刷电路板、LED 电子器件和通信设备等,产品广泛应用于消费电子、电信、工业、汽车等行业。2018年,东山精密实现营业收入198.25亿元。

五、聚飞光电

深圳市聚飞光电股份有限公司成立于2005年,2012年3月19日,聚飞光电在深交所正式挂牌上市。该公司专业从事SMD LED器件的研发、生产与销售,主要产品是背光LED、照明LED、灯条产品、车用LED、显示屏LED及数码管等全系列LED器件与产品,产品广泛应用于手机、PAD、电脑、TV、电器等消费类电子产品及显示屏、照明、汽车电子、数码管等领域,在国内背光LED领域占有重要的一席。2018年,聚飞光电实现营业收入23.45亿元。 |

|

Allegro模仿PADS快捷键Z切换层L换层W改线宽

Allegro模仿PADS快捷键Z切换层L换层W改线宽 老师,我需要第三阶段的视频,谢谢

老师,我需要第三阶段的视频,谢谢 吴老师,麻烦发一下项目二 7——14节的录

吴老师,麻烦发一下项目二 7——14节的录 老师,能否发一下4号到7号的课程呢,谢谢

老师,能否发一下4号到7号的课程呢,谢谢 需要第13、14节课的录像,谢谢!

需要第13、14节课的录像,谢谢! 老师,我需要11-14节课的视频

老师,我需要11-14节课的视频 请吴老师发13,14课录像,谢谢

请吴老师发13,14课录像,谢谢 老师我需要11-14节课的视频

老师我需要11-14节课的视频 allegro羊皮卷

allegro羊皮卷 需要第13、14节课的录像,谢谢!

需要第13、14节课的录像,谢谢! 申请13-14课时

申请13-14课时 LCD驱动厂家-高亮数码管驱动/数显驱动芯片V

LCD驱动厂家-高亮数码管驱动/数显驱动芯片V 老师我需要三号下午的录像,应该是第六节课

老师我需要三号下午的录像,应该是第六节课 Q版晓组织、尾兽饭卡

Q版晓组织、尾兽饭卡 里氏硬度计的技术原理和应用场景

里氏硬度计的技术原理和应用场景 STM32H503RBT6官方的DEMO的BRD有参考封装价

STM32H503RBT6官方的DEMO的BRD有参考封装价 老师,我需要11-14节课的视频

老师,我需要11-14节课的视频

发表于 2019-9-18 08:05:31

发表于 2019-9-18 08:05:31

")

")