马上注册,结交更多好友,享用更多功能,让你轻松玩转社区

您需要 登录 才可以下载或查看,没有账号?立即注册

×

[paragraph]国际研究暨顾问机构Gartner初步调查结果显示,2019年第三季全球个人计算机(PC)出货量微幅增加1.1%,从去年同期的6,700万台上升至6,800万台。

Gartner资深首席分析师北川美佳子(Mikako Kitagawa)表示:“Windows 10换机潮仍然是所有地区PC出货成长的主要推手,不过影响程度依当地市场状况和换机阶段而有所不同。以日本为例,10月份消费税调涨所带动的Windows 10换机潮,让2019年第三季日本PC出货量成长55%。如此强劲的出货成长,亦推动全球PC市场走向正成长。”

北川美佳子补充:“英特尔(Intel)中央处理器(CPU)缺货,或是中美贸易战,均未对2019年第三季PC出货量带来重大影响。随着英特尔CPU缺货状况持续纾缓,而美国对中国大陆生产的移动PC课征之关税调涨日期也延至12月,因此对PC出货量的影响也不大。”

英特尔CPU缺货,也为AMD、高通(Qualcomm)等其他CPU厂商带来商机,让他们得以借机进入由英特尔独霸的PC市场。高通与微软(Microsoft)合作推出支持LTE功能的“随时连网PC”(always connected PC);虽然该产品市场尚未起飞,但PC大厂多半已推出内置蜂窝式天线的移动PC,而微软预期很快就会推出支持LTE的移动PC。

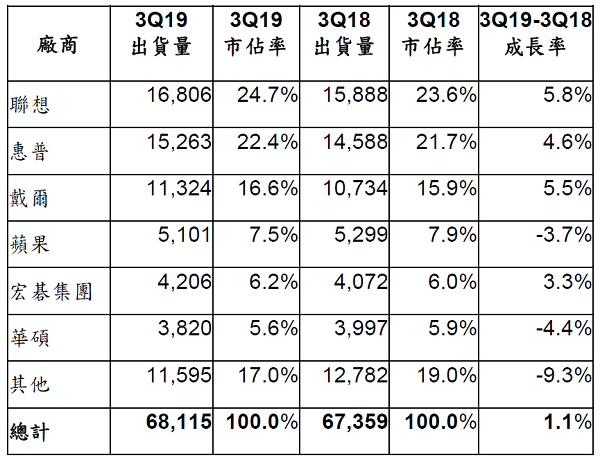

过去几季,PC领导厂商受惠于价格下滑的DRAM及SSD等零组件,在PC业务的毛利已有所改善,前三大厂商联想、惠普(HP)和戴尔(Dell)已然稳固的市场地位因此更为强化。2019年第三季,联想、惠普、戴尔和位居第五的宏碁集团之PC出货量,均较前一年同期有所提升,如下表。

图1:2019年第三季全球PC厂商单位出货量初估值(单位:千台)(来源:Gartner,2019年10月) 2019年第三季仍由联想蝉联PC冠军宝座,拿下24.7%的市占率,出货量也成长5.8%。联想在日本、拉丁美洲和欧非中东(欧洲、非洲、中东;EMEA)地区强劲成长。由于该品牌在日本拥有联想、富士通(Fujitsu)和NEC三个品牌,因此占日本总出货量比重达45%。

惠普出货量已连续两季成长。受企业Windows 10换机需求带动,惠普在亚太和日本地区的桌上型PC出货表现尤其亮眼。2019年第三季戴尔PC出货持续强劲,成长率达5.5%。桌上型PC的全球出货量呈现二位数成长,各国中又以日本表现特别突出,桌上型PC与一年前相比呈现三位数成长。微软目前为全球PC市场第七大厂商,在美国市场则排名第五。

因Gartner未将Chromebook定义为PC装置,以上初估结果不包含Chromebook出货量。自2012年Gartner开始追踪相关市场以来,Chromebook成长已经超越PC,但目前Chromebook在北美市场已有饱和迹象。2019年第三季全球Chromebook市场虽有成长,初步研究显示北美Chromebook市场微幅下滑,为该产品自2011年推出以来首见。

以区域市场来看,亚太地区(不含日本)PC出货量较一年前下滑5.3%,中国大陆PC需求疲弱为主因。经济不确定性高,导致地方政府与消费者支出双双紧缩。此外,中国大陆地方政府也颁布非正式规定,要求卖给当地政府单位的PC须兼容于本国开发的操作系统和零组件;该政策使得国营企业延后PC采购时程。

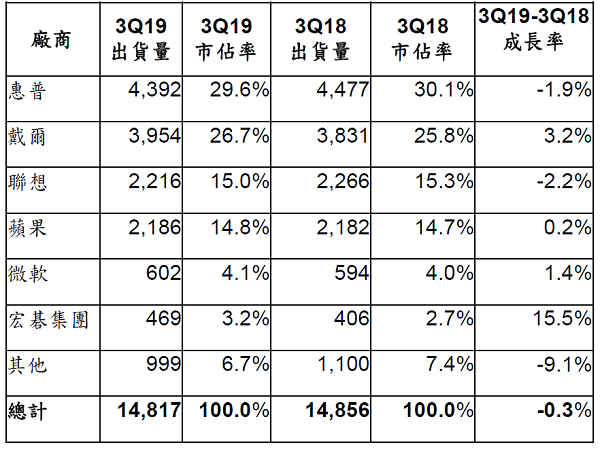

2019年第三季美国PC出货量总计1,480万台,较2018年第三季下滑0.3%。虽然桌上型PC出货仍有成长,移动PC出货量却已连续第三季下滑。桌上型PC出货下滑显示公部门PC需求低于预期,其中又以联邦政府最为明显,可能是Windows 10换机潮速度减缓的迹象。就厂商而言,惠普即使出货量下滑1.9%,仍以29.6%的市占率稳坐美国市场龙头地位;戴尔依然位居第二,市占率为26.7%。

图2:2019年第三季美国PC厂商单位出货量初估值(单位:千台)(来源:Gartner,2019年10月)

欧非中东PC市场在2019年第三季成长3%,出货量总计1,940万台。西欧多数地区的商用PC需求依然强劲,唯英国PC需求因脱欧造成的不确定性而呈现疲态。桌上型PC仍受到许多欧洲企业欢迎,而移动PC出货量在连续两季下滑后亦恢复成长。

|

再发某公司的PADS格式 PCB封装库全套共享

再发某公司的PADS格式 PCB封装库全套共享 Allegro超强最全模仿PADS快捷键实现Z切换层

Allegro超强最全模仿PADS快捷键实现Z切换层 RK3576图片展示

RK3576图片展示 xilinx XC7Z010/020-TLZ7x-EasyEVM-A3

xilinx XC7Z010/020-TLZ7x-EasyEVM-A3 TL138_1808_6748F-EVM-A2_16D2

TL138_1808_6748F-EVM-A2_16D2 CH7026B-RGB转VGA

CH7026B-RGB转VGA 120W 电源板PCB文件共享

120W 电源板PCB文件共享 allegro羊皮卷

allegro羊皮卷 龙迅LT7911UXC+RTS5880 做的VR眼镜 方案原

龙迅LT7911UXC+RTS5880 做的VR眼镜 方案原 再发某公司的PADS格式封装大全 PCB封装库全

再发某公司的PADS格式封装大全 PCB封装库全 家电/温控器触摸IC高抗干扰触摸芯片VK3606D

家电/温控器触摸IC高抗干扰触摸芯片VK3606D 60N10 N型沟道MOSFET产品概述

60N10 N型沟道MOSFET产品概述 从零开始学ALTIUM DESIGNER电路设计与PCB制

从零开始学ALTIUM DESIGNER电路设计与PCB制 电子天线罩测试仪的技术原理和应用场景

电子天线罩测试仪的技术原理和应用场景

发表于 2019-10-28 00:08:47

发表于 2019-10-28 00:08:47

")

")