|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区

您需要 登录 才可以下载或查看,没有账号?立即注册

×

近日,光通信领域知名市场调研机构LightCounting发布最新一期的市场报告。LightCounting指出,过去20年,光器件和模块行业提供了一个典型的案例,说明全球化如何能在短短10年或20年内从根本上改变一个市场。

这一切都要从2001年说起,这一年中国正式成为世界贸易组织的成员,西方供应商开始将部分生产线转移到中国。而随着互联网泡沫的破灭,2001-2003年,用于电信业的光器件需求急剧下降,导致需求过剩,价格暴跌。因而将生产转移到中国是供应商降低成本和维持生计的最佳选择。

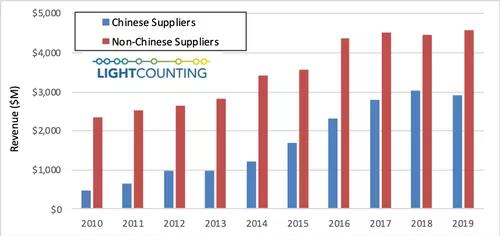

随后不久,中国的本地企业很快就从西方公司那里学习并开始复制光器件和模块的制造。到2010年,中国光器件供应商的销售额超过5亿美元,到2018年增长至30亿美元,在2019年略有下降,如下图所示。

▲ 图:中国十大和非中国七大光器件供应商销售额 与此同时,LightCounting认为,去年中国供应商销售额的下降与美国对中国制造的产品加征关税无关。减少的主要原因是旭创等企业对主要云服务公司的销售下降,这部分云服务公司在2018年底至2019年初减少了对高速以太网光模块的采购。

另外,LightCounting指出,美国的高速以太网光模块供应商在2019年也受到了市场需求疲软的影响。不过,在波长选择开关(WSS)的强劲需求下,排名前七位的非中国光器件供应商的总收入在2019年增长了3%。据了解,WSS是目前尚未由中国独资公司生产的少数产品之一。此外,对用于光放大器的泵浦激光器的强劲需求,也帮助支撑了2017-2019年II-VI和Lumentum的业务。

除了高速光器件市场需求复苏之外,由于支持中国5G部署所需的前传光器件需求非常强劲,多家中国供应商预计将在2020年报告创纪录的收入。另外,随着WSS模块、放大器和泵浦激光器的需求开始放缓,如果这种趋势继续下去,到2020年,中国供应商的收入将占到整个市场的50%以上。

直到2018年,Finisar一直是全球最大的光模块供应商,2019年可能仍将保持第一的位置(目前,Finisar已被II-VI收购),不过这种情况可能会发生改变,旭创可能会在2020年占据第一的位置。如果这种情况发生,那么一个由Finisar统治的时代即将终结。与此同时,也将首次出现5家中国公司同时进入全球前十。LightCounting表示,华工正源和新易盛将在2020年创下前传光模块的销售纪录,并首次进入前十名。光迅和海信宽带也将在2020年取得不错的成绩,并保持较高的排名。

LightCounting指出,该排名是基于光模块的销量,不包括占II-VI和Lumentum大部分收入的WSS模块和其他产品。

另外,LightCounting表示,随着思科即将收购Acacia,博通与Avago光模块业务的重组以及英特尔在100GbE光模块市场的成功,II-VI和Lumentum将成为前十大名单中仅有的两家西方光器件供应商。Broadcom,Cisco和Intel能够在研发上投入海量的资金,这比前十名中所有其他供应商的总和还多。另外,华为开始在内部生产更多的光器件。Ciena,烽火,Infinera和中兴还计划在内部制造相干的DWDM模块。这将导致一个非常拥挤市场竞争加剧。

25年前,光通信的大部分组件是由网络设备供应商生产的,包括阿尔卡特、朗讯、马可尼、北电和其他一些公司。这些公司在20世纪90年代末就停止生产光器件,但现似乎又将“回到”系统设备商和ASIC厂商手中。LightCounting表示,高速光通信技术已经成为交换机,路由器和传输设备创新中最重要的技术,这就是为什么这些产品的领先供应商将光器件引入内部的原因。不过,还有大量的市场空间留给光模块和其他组件的供应商,以实现真正的大批量和低成本应用。这就是中国供应商可能会引领行业发展的领域,我们将在2020年看到更多迹象。 |

|

再发某公司的PADS格式 PCB封装库全套共享

再发某公司的PADS格式 PCB封装库全套共享 Allegro超强最全模仿PADS快捷键实现Z切换层

Allegro超强最全模仿PADS快捷键实现Z切换层 NVIDIA 6层显卡PCB文件 142-14736-1000-A01

NVIDIA 6层显卡PCB文件 142-14736-1000-A01 TI TDA4VM88TGBALFR+LPDDR4_X32 BeagleBone

TI TDA4VM88TGBALFR+LPDDR4_X32 BeagleBone STM32F407VE-GD32F407VET6 做的一个控制板P

STM32F407VE-GD32F407VET6 做的一个控制板P SHT3x /SHT2x RS485

SHT3x /SHT2x RS485 J-Link V9 AD USB Type-C

J-Link V9 AD USB Type-C allegro羊皮卷

allegro羊皮卷 适合有逆天初级基础的ALLEGRO 联系的项目 Z

适合有逆天初级基础的ALLEGRO 联系的项目 Z 射频分析仪的技术原理和应用场景

射频分析仪的技术原理和应用场景 低功耗单通道触摸/低电流1键触控/触摸触控I

低功耗单通道触摸/低电流1键触控/触摸触控I VKD233HQ SOT23-6低电流单通道触摸/低电流1

VKD233HQ SOT23-6低电流单通道触摸/低电流1 PC1089K 32*32板原理图

PC1089K 32*32板原理图 再发某公司的PADS格式封装大全 PCB封装库全

再发某公司的PADS格式封装大全 PCB封装库全

发表于 2020-2-6 15:12:50

发表于 2020-2-6 15:12:50

")

")