|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区

您需要 登录 才可以下载或查看,没有账号?立即注册

×

| 2019年中国人工智能软件及应用市场规模达28.9亿美元,包括硬件在内,整体市场规模达到60亿美元。到2024年,中国人工智能软件及应用市场规模将达到127.5亿美金,2018-2024年复合增长率达39.0%。 |

计算机| 视觉、语音语义市场的竞争格局、以及背后的增长动力等,<电子发烧友>试图进行更为深入的挖掘,并就此与IDC中国助理研究总监卢言霞进行了深度探讨。 |

计算机视觉大规模应用——巨头“起舞”,创企“狂飙”

AI| 已经度过了发明期,进入了应用期,这是一个很大的跳跃——这句话用来描述计算机视觉的发展尤为确切。当技术应用进入了新阶段,需要以新的心态来看待传统企业和初创企业的同台竞技。 |

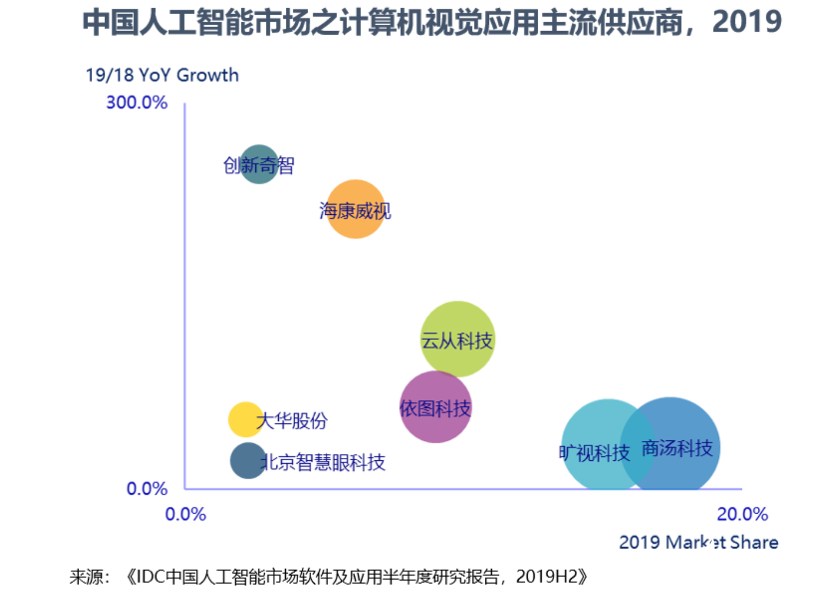

2019年,中国计算机视觉应用市场达1456.4百万美元

| 从市场格局来看,在商汤、旷视、云从、依图四小龙的整体份额之外,海大宇在AI+安防市场的份额也显著增长。在质检、巡检方向,百度、 |

华为| 、阿里、腾讯,以及以创新奇智为代表的创业公司也在崛起。 |

| 从上面这张图来看2019年计算机视觉主流供应商的格局, |

商汤、旷视依然占据市场份额的前两名对比于2018年的年增长率来看,创新奇智一骑绝尘,海康威视位居第二

| 在AI应用早期,几家懂AI算法的公司深入了解一个传统行业后,用AI去颠覆这个行业并成为领跑者——现在看来,这样的格局越来越难维持下去。更可能的情况是, |

传统企业开始利用AI扩张自己| ,特别是对于体量更大的传统公司来说,有的是人才、资金,初创企业如果无法在商业路径上形成差异化,也许竞争优势会越来越微弱。 |

| 2015年前后,国内首批计算视觉领域内的学术力量开始登上商业舞台,此时正值安防市场对技术升级的强需求节点。以旷视、商汤、依图、云从为首的AI公司,手握先进算法进入了市场。 |

| 相对于创企对于AI技术不遗余力的投入,巨头最初只是分出了一部分力量来做,但是一旦上升到重要的战略布局层面且进入一定的发展阶段,增速也是惊人的。 |

深度学习| ,2016年开始,海康相继推出具备AI处理能力的智能摄像机、结构化视频分析盒子、超脑服务器等产品。2017年3月,海康正式发布AI Cloud战略,提出边缘节点、边缘域、云中心的三层架构。海康方面曾表示,算法公司的能力多局限于软件,海康的硬件和算法都能够完全自研自产,内部团队的协作相比再找公司进行合作,关系更为牢固,这种天然的生态结构优势在产品落地时能产生更大的影响。 |

| 从海康威视2019年的年报来看,被美国商务部列入实体清单,同时受行业需求不足等因素的影响,业绩受冲击较大。但是创新业务表现不俗,其中,以智能视频与视觉技术为核心的萤石互联网业务,以及以视频技术为基础的机器人、汽车电子、智慧 |

存储

| 再看另一家在年增长率上翻了几倍的创业公司——创新奇智,该公司成立于2018年,是创新工场的AI子公司。李开复前几天在阐述“AI创企要以商业落地为根本”这个话题时就以创新奇智举例说道,该公司成立时AI公司林立,巨头们也已经进入。 |

这个时候成立公司,就应该意识到除了AI技术领先性,商业落地也很重要| 。因此,创新奇智提出“技术产品+行业场景”双轮驱动模式,深挖应用场景,打造面向业务价值的人工智能产品及解决方案,该公司2019年营收相比2018年实现5倍多成长。 |

| 对于当前的市场格局,卢言霞的看法是,“计算机视觉四小龙本身聚焦的领域正在面临越来越多的竞争,特别是有的企业,安防占到其近一半的业务份额,面临着海康、大华自研的竞争。 |

安防市场增长快,自研比例会越来越高,这会导致海大宇对四小龙的市场贡献越来越小

综合看计算机视觉2019年的增长,政府投资仍是主要来源| ,平安城市、雪亮工程、城市大脑等,每个项目投入都很大,这也是近年来的大订单来源, |

人脸识别、车辆车牌识别等逐渐成为项目标配,实现了大规模落地| 。政府机构对于视频分析、人脸识别等专门进行了招标,政务服务方面,人脸识别也在逐渐成为标配。 |

| 传统行业对计算机视觉的采用,以泛工业领域为主,包括能源电力、消费产品 |

制造| 、交通、物流、工业质检巡检等,以OCR应用居多。IDC方面认为, |

这些行业前几年已经开始了相关应用,只是基数不大,2019年有了很大的增长

| 人脸识别做身份核验的应用空间已经呈现出较高的渗透率,不过在疫情需求下,包括园区、办公楼宇将带来一拨新的人脸识别需求。 |

| 除了新的应用,计算机视觉在2020年的变量还来自于云、边、端、芯多个维度的玩家切入,其中不乏互联网巨头,以及华为这样的创新能力和生态体系都已处于第一梯队的选手。在传统产业升级的战场上,计算机视觉看点颇多。 |

语音语义——巨头林立,场景重塑

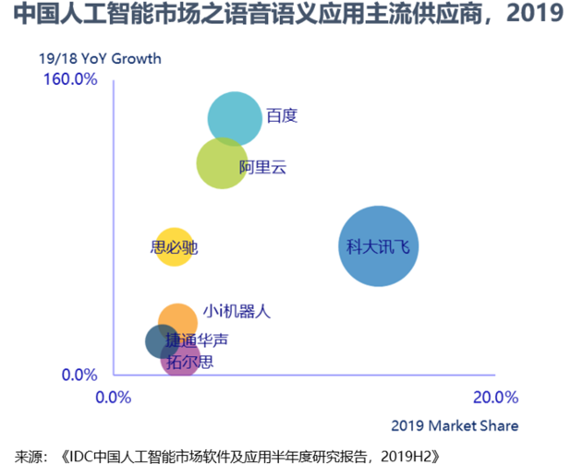

2019年全年中国语音语义应用市场达1224.9百万美元| 。从应用场景来看,除了智能家居等消费级产品普及带来的机会之外,智能客服、法庭庭审语音转文字,贡献了较大的市场规模。 |

| 卢言霞表示,语音语义应用中,语音占市场规模非常大,包括智能家居中的语音控制、对话助手等应用,语义相关的应用规模则较小,主要是以对话式AI为代表的智能客服,虽然应用也较多,但是客单价低,造成了市场规模较小。另一方面,技术瓶颈也占小部分因素,例如NLP理解能力不够强,但这并不是最主要的决定因素。 |

法庭庭审中引入AI智能语音系统是传统场景的一大突破,占据语音市场很大一部分规模| 。通过AI技术代替传统人工输入,实时将发言人陈述内容自动识别转换为文字,快速生成庭审笔录、卷宗材料及会议纪要等重要文档,识别率可达95%以上,大幅度提升了效率。据了解, |

该市场几乎没有创企进入,仍是科大讯飞的主战场,近年来BAT、搜狗也有成长

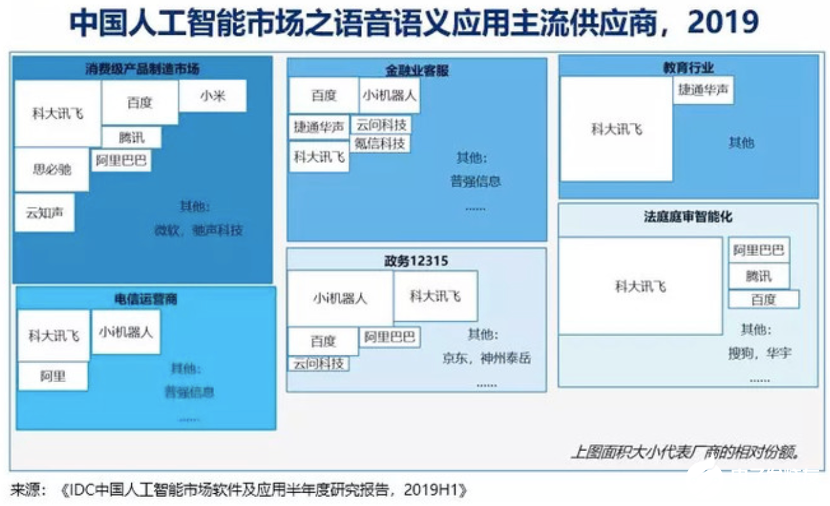

语音语义市具有显著的马太效应和较高的行业壁垒| 。根据IDC去年年末的调研,在语音语义的主要应用中,包括消费产品制造、金融客服、教育、电信运营商、政务、法庭庭审等,科大讯飞通过多年的积累和布局,在几大领域都占据了绝对优势。 |

| 从整体市场格局来看,科大讯飞虽然市场份额有所下滑,但依然占据领先地位。百度、阿里等厂商开始在这一市场占有一席之地,思必驰等创企凭借差异化优势也拿下了一定的市场份额,在去年都获得不错的增长。 |

| “在疫情之前,工业领域已经有语音机器人部署到生产环境”,卢言霞谈到,“ |

疫情之后不仅是工业领域,政务服务领域的语音机器人、传统行业企业的语音机器人也将有较高的市场增长空间| 。另外,NLP、AI数字员工、RPA的发展,一定程度上也将重塑AI应用场景。” |

| 值得一提的是,疫情期间,外呼机器人在协助基层进行排查摸底等工作方面贡献较大, |

疫情产生的“无接触”需求,也将继续推动语音技术找到新的应用场景智能家居、车载、儿童陪伴机器人

在核心技术、数据资源、以及行业应用方面存在较多壁垒| ,导致创企迅速扩张难度较大,在可预见的未来,仍将是头部公司、互联网巨头以及有一定实力的创企角逐的赛道。 |

“还未改变客户,先把自己颠覆”

| 用一句话来概括这两年的AI市场,IDC方面的描述是“还未改变客户,先把自己颠覆—— |

没有做到智能化升级的传统厂商的市场份额明显下滑,呈现出被市场淘汰的趋势

| 2018-2019年,AI的关键词是“主流应用落地、碎片应用渗透”。而2019-2020年,AI的采用已成为企业的内在需求。到2020年,已经有近百家企业发布了人工智能建设规划,成立了专门的实验室或者研究院,发布几十个联合攻关的AI项目。可以说, |

AI正在规模化、深入地走进企业中

| 值得注意的是,虽然算力、算法、开源技术的创新以及大型互联网公司、IT巨头、创企的积极投入都在推进AI应用产业化的进程,但是瓶颈也不容忽视。卢言霞认为, |

数据资源/数据质量、优秀的数据科学家、应用落地过程中业务理解上的鸿沟等等,都有一定的影响| ,需要进一步加强协作方的共同参与和协同,持续创新和原型设计直到达到可以规模化使用。 |

|

|

再发某公司的PADS格式 PCB封装库全套共享

再发某公司的PADS格式 PCB封装库全套共享 Allegro超强最全模仿PADS快捷键实现Z切换层

Allegro超强最全模仿PADS快捷键实现Z切换层 SHT3x /SHT2x RS485

SHT3x /SHT2x RS485 J-Link V9 AD USB Type-C

J-Link V9 AD USB Type-C FE1.1s USB Hub*4

FE1.1s USB Hub*4 英伟达GPU模组-middleplane模组-18层板

英伟达GPU模组-middleplane模组-18层板 基于STM32智能鱼缸控制系统

基于STM32智能鱼缸控制系统 allegro羊皮卷

allegro羊皮卷 HI3518EV300DMEB 原理图共享 ORCAD17.4 格

HI3518EV300DMEB 原理图共享 ORCAD17.4 格 RK3568 方案原理图共享 ORCAD格式

RK3568 方案原理图共享 ORCAD格式 博实结 GD32F105VCT6-100 +4G 模块做的物联

博实结 GD32F105VCT6-100 +4G 模块做的物联 FIC7639 摄像机方案 原理图共享 ORCAD格式

FIC7639 摄像机方案 原理图共享 ORCAD格式 Allegro超强最全模仿PADS快捷键实现Z切换层

Allegro超强最全模仿PADS快捷键实现Z切换层 电子产品偶发故障的原因

电子产品偶发故障的原因

发表于 2020-7-4 08:39:59

发表于 2020-7-4 08:39:59

")

")